受全球六大央行联手向市场提供美元流动性的影响,原油期货创下两星期最高收盘价,政策推出当晚报收于每桶100美元上方,美元则大幅承压,回落至77.93一线。不过市场人士认为,救市政策仅仅是释放银行间流动性,没法解决欧盟的财政问题。随着欧洲银行业的风险不断升级,实体经济下滑带来的需求下滑必将长期影响大宗商品的价格,地缘政治因素消除后,回归到需求层面,原油价格可能还会下跌。而随着避险情绪的增长,加上美国实体经济较好,无论主动还是被动,美元中期来看还会处于上升周期。

刺激政策一出原油涨美元跌

纽约商业交易所(N Y ME X )原油期货11月30日收盘连续第四个交易日走高,报收于每桶100美元上方。当日,N Y M E X明年1月份交割的轻质原油期货价格上涨57美分,报收每桶100.36美元,涨幅为0.6%,创下自11月16日以来最高收盘价,同时也是自11月16日以来首次报收于每桶100美元上方。在盘中的交易中,纽约油价曾最高触及每桶101.75美元,但因受负面的库存报告的影响而有所回落。

美国能源部报告,截至11月25日当周,美国原油库存增加393万桶,分析师预估将减少20万桶。

美联储、加拿大央行、英国央行、日本央行、欧洲央行、瑞士央行一致同意在12月5日将现有的美元互换定价下调50个基点,六大央行所在国同意建立临时双边互换安排来提供流动性。消息出炉后股市携风险币种大幅上扬,欧洲泛欧绩优300指数涨幅超4%;欧元盘中一度刷新1.3531的一周高点;英镑兑美元一度触及1 .5757高点;澳元兑美元更是涨向1.0320上方;美指则大幅承压,随即回落至77.93一线。

受美联储等六大央行联手向市场提供美元流动性的影响,纽约汇市30日,美元兑各主要货币大幅走跌,非美货币全线反弹收高。纽约汇市尾盘,欧元兑美元报1 .3435,英镑兑美元报1 .5701美元,美元兑日元报77 .56,美元兑瑞郎报0 .9129瑞郎,美元兑加元报1.0199.

虽然各种利好消息催生了投资者的风险意愿,但欧债隐忧依然存在。目前投资者大量逃离欧洲债市,欧元区的银行争先抛弃欧洲政府债券,南欧地区的银行存款流失严重,衰退风险加剧,市场对欧元生存前景存疑。

深圳中钜资产管理有限公司总经理徐海鹰分析,目前欧洲央行的流动性非常紧张,救市政策仅仅是释放银行间流动性,没法解决欧盟的财政问题。短期政策也就是暂时改善市场的恐慌心理,而这种刺激即暴涨,恰恰反映实际状况可能更糟糕,一旦没有后续政策,还会跌回去。存款大量流失正是反映了投资人缺少信心,进而取现。

美元短期偏弱机构看好中期走势

虽然中国央行11月30日下调存款准备金率50个基点,表明全球央行为应对欧债危机和经济减速而全面放松货币政策。

但随着欧债危机愈演愈烈,欧洲银行业面临的风险也不断升级。银行业危机对实体经济产生的负面影响,进一步加剧主权债务危机,形成恶性循环。

欧盟峰会要求在2012年6月前将银行资本充足率要求提高到9%,这意味着主要银行未来至少需要1000亿欧元以上的资金。在G 20峰会上,金融理事会提出了29家系统性重要银行的资本补充要求。根据彭博统计,其资产总额大约为48 .7万亿,那么意味着这些银行未来的资金需求大致在4800亿至1.2万亿之间。

欧洲债务危机还没度过,未来很可能会演化成银行危机,到明年会更加明显,到时候避险情绪升温,会大面积回流美国国债。徐海鹰认为,从经济数据看,美国现在是最好的,不管是主动还是被动,未来美元都会走强。

美元短期走势偏弱,但中期美元将依然强势,继续看好2012年上半年的美元升势。国泰君安宏观小组也这么认为。

供需因素下原油后市不乐观

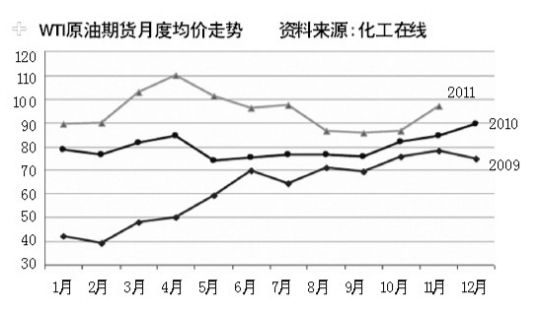

由于地缘政治因素,原油近期走势较为强劲,领涨全球大宗商品市场。目前来看,支撑原油价格的因素主要有两点:一是叙利亚、伊朗问题日益严峻,美俄甚至已经动用航母开往邻近海域,未来局势有进一步恶化可能,进而影响全球原油供给;二是目前美国进入采炼油高峰,EIA原油库存也连续出现下降趋势,美国炼油厂开工率逐步提高,原油下游需求出现一定回暖。

原油期货近日连续走高,徐海鹰认为,除了美元最近反复震荡之外,地缘政治的影响是主要因素。但是未来一旦政治因素缓解,回到供需层面,还是会跌。欧洲明年实体经济的下滑会非常明显,大宗商品需求下降必然会带来价格下滑,原油也不例外。

11月化工产品价格延续了10个月的下跌趋势。全球经济形势难言乐观,对化工产品的需求疲弱,华泰联合证券预计化工行业的低迷仍会维持一段时间。而地缘政治因素导致的原油价格上涨,可能使石化行业处境更加艰难。在化工产业整体低迷,前景难言乐观的环境下,化工板块难有较好表现。

采写:南都记者陈元元