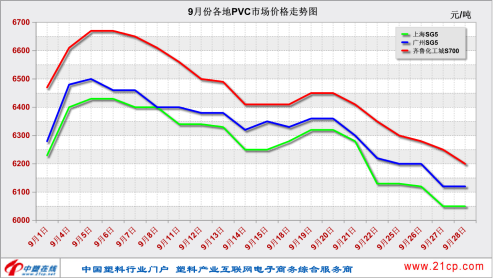

黄金九月PVC市场整体交投氛围清淡,价格先扬后抑。上旬,在宏观政策利好,“金九银十”良好的预期及大宗期货连续上涨的带动下,PVC价格出现大幅上涨,但随着PVC价格的上涨商家出货价格混乱,而下游对高价货源逐渐抵触,多消化前期库存为主,PVC市场逐步回归弱现实局面。中旬,PVC价格出现下跌。一方面,PVC检修企业减少,行业开工逐步提升。另一方面,出口接单情况不佳,需求持续偏弱。下旬,在期货走跌及下游备货不足的背景下,市场价格继续走跌。

图1:9月PVC各地市场价格走势图

随着传统旺季逐步迈入尾声,PVC能否抓住“银十”月最后的机会呢?我们从几个面简单了解看看!

原料电石,目前来看电石的供需博弈仍将持续,10月份多数时间市场货源仍会维持相对宽松的状态,国庆节后区域性价格仍有下调可能,随后市场将维持低位盘整。10月后期随着PVC企业检修结束及BDO对电石的需求增加,外加电石开工有可能会出现一定下降,市场短期不排除有小幅反弹的可能。同时考虑到原油及煤炭等能源价格相对较高,成本端支撑仍在。

供应,截止10月6日PVC产能利用率在80.52%,而随着天津大沽、烟台万华、甘肃金川、新疆宜化、云南南磷等开工提升,致使PVC产量环比继续增加。不过10-11月份是PVC传统秋检时间,企业检修陆续开始,加之前期部分停车企业多数未有恢复计划,供应继续增量的可能性不大。

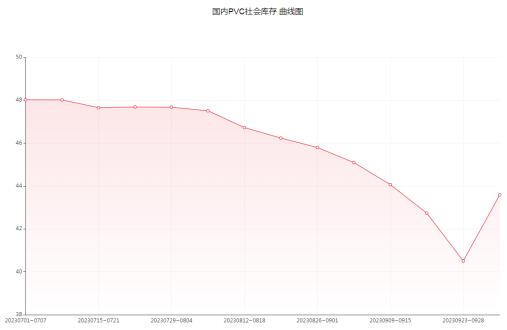

需求,从PVC的主流下游房地产行业来看,10月份仍处于传统旺季,加之近期不断出台的利好政策(全面取消限购,调整限售。购房发补贴,配送消费券等),对于房地产行业心态将有明显改善。另外,从目前两库存情况来看(截止6日企业库存35.13万吨,社会库存43.59万吨)虽然节后出现累库,但从下图来看节前的社会库存已经持续9连降,库存正以缓慢的趋势逐步减少。

综合来看,小编觉得10月份的PVC市场仍存反弹预期。首先,供应端因秋检,产能利用率或小幅下降,产量有缩减可能。其次,国家出台的利好政策将继续给予房地产行业强烈支撑,传统房产行业的旺季仍然可期。再次,目前PVC期货接近年内低位(跌破6000大关),短线不排除有小幅上冲可能。最后,上半年的市场企业多数处于不盈利甚至亏损状态,10至11月份或许是PVC今年最后的机会,企业整体挺价意愿仍强。

来源:中塑在线-开放平台(作者:一颗暴躁的茶叶蛋 )