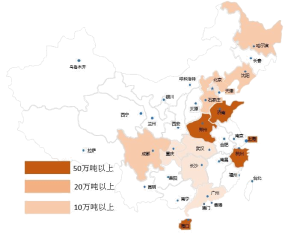

目前,我国规划产能达到412万吨,分布在东北、华北、华东、华中、华南、西南,共计14个省市。按装置产能来看,达产后我国将形成上海、山东、浙江、河南和海南生产基地,地区内产能均超过50万吨。

近几年,我国聚碳酸酯产能高额缺失、需求端强劲增长,利润空间充足,并且国家在“十三五”新材料规划中,也提出计划新材料产品综合保障能力提高到70%,关键新材料保障能力达到50%,近期国家工信部、发改委也在各项优惠政策、重大项目库中鼓励发展聚碳酸酯,不断刺激行业投资者投身到聚碳酸酯产业建设的队伍中。在国内外资本技术的推动下,国内在建及规划的聚碳酸酯项目在中国密集上马。

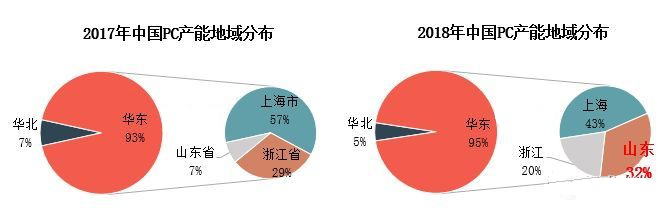

2018年是我国聚碳酸酯的一个扩能年,新增产能主要集中在山东省。截至目前,年内先后有万华化学、利华益维远以及鲁西化工新装置的投产。

如若未来2年新上的装置如期投产,将大大提升国内PC产能,缓解国内产需严重不匹配的尴尬局面,极大地促进国内工程塑料的发展。但是随着这些装置的陆续投产,再过两年国内企业PC或将面临低端产品过剩、高端产品缺乏的困境,国内PC市场或将变成红海。如何能够在这片红海中脱颖而出、保持利润将是众聚碳生产企业共同思考的问题。

来源:搜料