线性供应压力依然存在,聚乙烯供应过剩的格局仍将延续

自2013年4月底开始,连塑连续7个多月上涨,走出了一波独立于其他商品的强势行情。本轮行情上行,主要是由于国内石化停产检修带来的短期影 响,因为伴随着本轮价格上涨,线性产量没有提升,而且是处于较低的水平。2014年聚乙烯供应过剩的格局仍将延续,牛市仍需等待。

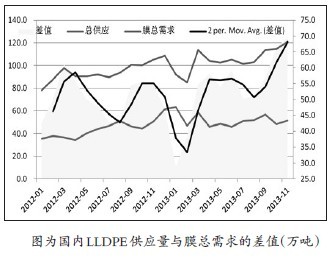

2013年供需差距持续扩大,支撑连塑创新高

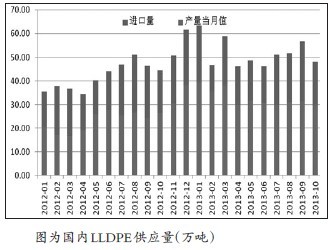

2012年LLDPE全年产量338万吨,累计进口230万吨,进口依存度68%。截至2013年10月,LLDPE产量为327万吨,累计进 口190万吨,进口依存度为58%,表观供应总量为517.5万吨,去年同期累计表观供应量为417.65万吨,同比增加24%。2012全年累计表观供 应量为530万吨。

2013年年初,市场预计新增装置投产,产能难被消化,需求疲弱,供大于求。但最终2013年的市场整体表现为连续上涨,这主要是石化的停产检 修以及需求保持良好增速造成的。具体来看,2012年12月和2013年1月,国内的表观供应量高达61.6万和63.57万吨,为2012—2013年 的高点;同时1月和2月农膜和塑料膜的总需求分别是92.2万和85万吨,为年内最低。2013年年初供需矛盾严重,致使连塑主力合约在春节后从高位快速 下跌,连续下跌近3个月,跌去2000多点;2月开始国内供应量迅速减少,其中2月进口量缩减了近一半,表观供应量仅46万吨;之后9个月内有7个月的表 观供应量水平在46万—51万吨,预计11月也会落于该区间。总体来说,2013年国内石化行业减产,持续维持供应紧平衡,支撑连塑市场。

从2013年的需求情况来看,2月需求量接近两年以来的最低水平,当月塑料膜和农膜总产量同比增速为-3%。但除去2月,2013年农膜和塑料 膜产量的同比增速整体表现平稳,大多维持在同比14%—18%的水平。通过对比农膜和塑料膜总产量与国内线性表观供应量的差值可以发现,在年初1—2月, 该差值处于最低水平,为28万吨与38万吨,之后都维持在51万—58万吨之间,10月份值高达66万吨。根据最新出炉的11月产量数据,我们预计11月 的差值水平接近70万吨。而相比之下,2012年下半年该差值的平均值在50万吨,旺季时的差值仅在54万—55万吨。农膜和塑膜总产量与表观供应量的差 值与连塑市场的涨跌表现有很好的契合性,我们得出结论,2013年供需之间“差距”的扩大,双方的不匹配一直没有得到修正,反而持续快速拉大,这正是线性 现货市场和期货市场连续创出新高的根本原因。

产业链竞争激烈,国内乙烯量价齐升

对乙烯产业来说,近年来世界乙烯产能大幅增加,2009—2011年增加了1700多万吨/年,2012年全球新增乙烯产能相对较少。新增产能 主要集中在亚洲和中东地区,占全球新增产能的70%。尽管近年来世界乙烯需求出现了一定的恢复性增长,但乙烯产量大幅增长,导致近三年来平均开工率大幅下 降。全球聚烯烃生产和需求发展高峰已过,2012年之后全球聚烯烃产能出现了产能过剩的局面,这也是连塑市场一直呈现明显的大幅远期贴水的根本原因。

聚烯烃市场越来越以亚太和中东为增长动力,这两个地区的年均复合增长率有望超过6.5%。随着中东地区推出大量新增产能计划,北美页岩气提供的廉价乙烷原料推动着北美聚烯烃生产商增加乙烯和聚乙烯产能,全球聚烯烃市场竞争会更为激烈。

国内乙烯产量方面,2013年11月乙烯产量为150.43万吨,环比产量持续增加。8、9月产量为2013年至今以来最低产量,10月产量环 比大幅增加22万吨。2013年1—11月累计生产1475.4万吨乙烯,基本和2012年全年产量持平,累计同比增长8.4%。2012年乙烯产量累计 同比增速为-2.5%,进入2013年以后,乙烯产量同比增速呈现持续上行态势,下半年尤其是进入第四季度后增速明显提升,10月同比增速最高达到 16.8%,预计全年增速在9%左右。行业开工率也从2012年的89%提升至2013年的96%。乙烯进口方面,2013年1—10月累计进口140万 吨,累计同比增加23%。2013年乙烯进口依存度多数在9.2%—9.8%之间。2012年全年乙烯进口量为142万吨。

从2013年开始,国内乙烯表观消费累计同比增速呈现逐渐增长态势,截至10月份,表观消费累计同比增速增长到8.8%。在乙烯的下游产品中, 聚乙烯占55%,乙二醇占22%。相对而言,聚乙烯需求较为稳定,增长主要集中在LLDPE的需求方面,如农用薄膜和塑料薄膜领域。

2014年线性供应压力依然存在

就2014年国内石化生产来看,上半年石化检修装置较少。尤其是第一季度,仅中原石化26万吨装置检修,赛科30万吨全密度装置可能在3—4月 进行为期一个月的检修。但增加的供应方面,福建炼化100万吨全密度装置预计在2014年将满负荷正常运转。四川石化30万吨全密度装置将在1月份启动, 尽管初期不能满负荷,但预计在第一季度能贡献5万吨的产量。神华30万吨全密度装置在2013年12月3日转产低压注塑,预计1月底、2月初将转产线性。 初步预计2014年1月份国内产能将在37万吨,而2月份可能会超过40万吨的水平,第一季度整体国内产量将维持在高位。

2014年扩能装置中,煤制烯烃占有一定比例,国内新投产的煤制烯烃MTO项目主要在下半年启动,预计将会对第四季度的市场形成重压。后期若按计划投产,其成本优势明显,或将迎来LLDPE高位下滑的走势,低位成本支撑在9500元/吨附近。

进口市场方面,截至2013年10月份,中国从新加坡、沙特、泰国、韩国累计进口量分别为44.8万吨、43.2万吨、29.6万吨、14.2 万吨。新加坡新增130万吨的装置在2013年6月份开始投产。目前来看,新加坡是亚太地区非常重要的一个出口国,2013年9月份中国从新加坡的线性进 口量高达7.2万吨,后期因埃克森美孚一期装置进入检修,进口有所下降。由于目前东盟自由贸易协定约定,来自泰国和新加坡的线性塑料进口关税为0,同时泰 国也有新增产能的释放,泰国也是一个重要的来源国。除了新加坡复产外,东南亚泰国PTT、马来西亚国油的裂解装置及下游塑料装置均在2013年12月检修 后重启,预计进口量将会有较大幅度的增加。

从2014年东北亚裂解装置的检修计划看,韩国裂解装置的开工率处于高位,第一、第二和第三季度装置基本正常运行,仅第四季度有两套装置丽川石 化3号和LG化学检修,涉及乙烯产能在147万吨/年,届时乙烯产量或有所降低。台湾方面,台塑6号60万吨乙烯裂解装置2月中旬起检修50天,台塑5号 50万吨乙烯裂解装置4月中旬起检修50天。日本的部分裂解装置在2月起进行检修,包括旭化成47万吨乙烯裂解装置2月起检修55天,昭和电工69.5万 吨乙烯裂解装置3月中旬起检修一个月,涉及乙烯产能在50万—116.5万吨/年。检修将在4月中旬结束。

下游需求保持良性增长

2013年农膜产量大幅增长,上半年累计同比增速为18%,1—11月累计同比增速为17.72%。农产品(8.37, -0.05, -0.59%)的 播种面积相对稳定,2014年随着政策对农膜造成的白色污染对生态系统破坏的重视,目前普遍使用的超薄地膜将会逐步更新为加厚的地膜,这将会增加地膜的潜 在消费量。塑料薄膜2012年上半年和全年产量的累计同比增速分别为6.7%和9.33%。2013年上半年塑膜累计同比增速为11.83%,1—11月 累计同比增速为8.96%。塑料薄膜中的包装膜与社会消费品零售总额有较强的相关性。史密瑟斯·皮拉市场研究所的报告显示,全球包装的销售额自2010年 开始每年增长6700亿美元,预计到2016年,年增长将达到8200亿美元。目前美国以1370亿美元的销售额成为全球最大的包装市场,中国以800亿 美元紧跟其后。发展中国家和新兴工业国家基于人口的增加,对包装的需求量贡献较大。就国内来说,工业品包装膜随着电子商务的发展,保持急速增长的水平,包 装膜保持稳定增长可期。整体来看,农膜和塑膜仍将保持良好的增长势头。

2013年大家普遍的一个观点是,持续飙高的价格抑制了下游的需求,但我们发现农膜与塑膜总产量却持续大幅上行,同比增速保持良好,11月两者 总产量达到了121万吨的高位。我们由此可以得出结论,高水平的线性价格并未实质性地抑制下游需求,只是对市场产生了两个方面的影响,一方面是令需求延 迟,如农膜的需求中,备货推迟,订单延后;另一方面是影响下游的原料库存水平,下游的原料库存水平持续处于低位。

综上所述,2014年线性市场的基调仍是维持供应过剩格局下的偏空思路。时间节奏上来看,2012、2013年,1—2月的农膜和塑膜总产量都 处于全年最低水平,而国内的供应和进口都将处于高位,预计2013年12月的下行走势或许要在第一季度末或3月份才能逐渐扭转。

本站网络实名:普拉司网  粤公网安备 44030502001449号

ICP备案:粤B2-20050453号

增值电信业务经营许可证:粤B2-20201126号

Copyright © 2000-2024 All Rights Reserved

粤公网安备 44030502001449号

ICP备案:粤B2-20050453号

增值电信业务经营许可证:粤B2-20201126号

Copyright © 2000-2024 All Rights Reserved

常年法律顾问:广东深宝律师事务所 冉华才 电话:0755-27873515 深圳市普拉司商务网络有限公司 普拉司网(塑料网)版权所有