亚洲股市持续暴跌 金融市场恐慌弥漫

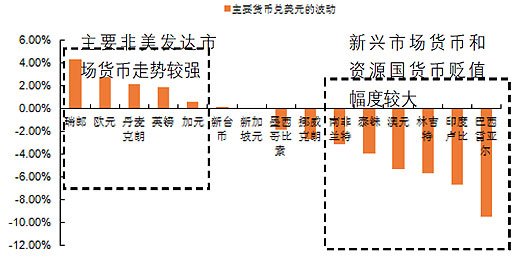

5月底至8月中旬全球汇率调整情况。数据来源:BLOOMBERG、平安证券

8月未央,无尽的是从亚洲蔓延至全球金融市场的恐慌。25日,全球央行行长开始讨论如何解除全球资本流动性将带来的巨大威胁。

近日,亚洲股市持续暴跌。MSCI亚太指数连跌四天,触及一个月内最低水平。作为东南亚地区头号经济体,印尼在过去的3个月里,股指下跌幅度超过20%,熊冠新兴市场。

亚洲外汇市场上也哀鸿遍野。仅8月22日一天,印尼盾对美元暴跌3%,跌至了四年以来的最低水平。印度卢比兑美元暴跌1.6%,汇率创40年最低

数据显示,印度卢比自年初以来的贬值幅度已经达到9.6%,印尼盾的贬值幅度也达3.5%,泰铢的贬值幅度达0.6%。

印尼、印度等亚洲新兴市场国家不约而同地面临着增长疲弱、通胀高企和国际收支赤字的困境。今年7月印度尼西亚的年度通胀率已经升至8.61%,创下四年半以来的最快增长纪录。

由于央行都撤回已经往世界注入了大量现金的极端宽松货币政策,全球金融稳定性处于危险之中。过去几个月的时间里,大量资金从这些新兴市场国家流出,与1997年不无相似之处,亚洲金融危机一片山雨欲来之势。

8月25日,全球央行行长开始讨论如何解除全球资本流动性带来的威胁,金融市场恐慌情绪弥漫。

QE退出预期增强导致新兴国家资本外流

主要新兴经济体信贷/GDP规模明显上升。数据来源CEIC、平安证券

对于上世纪90年代的亚洲金融危机,人们普遍认为,是由于新马泰日韩等国依附对世界市场的经济形态导致,其中有美国经济利益和政策的因素,也有货币投机大鳄乔治·索罗斯影响。

而近日亚洲股市暴跌,表面上看是由于东南亚国家出口内需持续低迷,经济基本面恶化,导致投资者担忧其经济前景和投资回报率,从而将资金重新投入发达经济国家市场,减持新兴市场股票。

直接触发新兴市场遭洗仓的导火索,却是源于美联储21日公布的货币政策例会纪要上,几乎所有联邦公开市场委员会成员都对缩减量化宽松表示赞同,投资者对美联储缩减QE的预期增强,因而提前回流资金。

事实上,造成亚洲这次厄运的根本原因或许没有这么简单。2008年发达国家经济受到重创,各国不得不推出超宽松的货币政策来挽救本国经济,致使大量海外廉价资金流入新兴市场。

新兴市场得益于这些量化宽松的货币,不断创下经济增长的奇迹,但同时,也埋下了信贷超额增长的祸根,形成泡沫经济。

如今国际资金已在过去十年新兴市场的货币和经济神话中赚得盆满钵盈,恰逢新兴市场经济疲软而部分投资者对发达国家复苏的势头看好,资金转向也符合金融市场逐利的运作规律。

让美联储没想到的是,欧洲资产相对于美国资产似乎更具有吸引力。嗅觉敏锐的国际投资者已经将目光瞄准了目前被低估的欧洲股市。野村证券、美银美林与摩根大通均预计欧洲股市将会上涨。

法兴银行研报认为,近期将有1000亿美元资金从美国、日本以及新兴市场股市流入欧洲。

亚洲金融风暴重启 两次踏进同一条河流?

7 月结售汇规模回落,资金净流入规模好转。数据来源:WIND、招商证券

庆幸的是,大多数亚洲国家都具有足够的金融缓冲应对资金重新流回至发达国家,所以近日亚洲市场对资本外流的恐惧似乎有些反应过度。

EPFR Global报告显示,6月初以来,散户投资者从新兴市场债券基金中撤出181亿美元资金,是同期机构撤出资金的2倍。说明散户投资者是看空新兴市场的主力军,投资机构对发达国家的预期并不是特别乐观。

当然,在美国缩减QE的早期阶段可能会遭遇资产净流出。但除印尼等少数国家外,大多数亚洲国家存在经常账户盈余和高额外汇储备,资金外流在亚洲总体看来似乎在可控范围内。

即使在资金极端外流的情景下也如此。美国经济复苏也会带来下亚洲国家货币走软,这有利于改善亚洲国家低迷的出口形势,从而为许多亚洲国家创造有利环境。

事实上,三季度亚洲经济表现还算不错。

8月22日上午,汇丰中国8月PMI预览值公布,为50.1,重新回到荣枯线以上。此外,中国7月份宏观数据也令人鼓舞。经济活动强劲反弹,工业增加值同比增长9.7%(6月份同比增长8.9%)。同时CPI同比通胀率保持在温和的2.7%,信贷规模持续收紧。

日本首相安倍晋三所领导的政府正采取扩大政府支出、实施宽松货币政策和大力改革等措施,这些措施存在很大风险,不过如果实施得力、取得成效,将给亚洲经济带来利好。

此外,十五年来亚洲经济环境已发生变化,亚洲债市已经不再完全依靠短期美元信贷,长期和本币借债大幅增加。且各国政府也能为稳定金融体系提供比以往更有力的缓冲,大规模信贷危机爆发的几率较小。

结语:亚洲国家不仅成本优势明显,经济基本面可能出现好转,且其风险意识和货币政策较十五年前已有明显改善,大多有高额外汇储备足以抵御资金外流的风险,十五年前的金融危机不会重现。